6 tháng đầu năm 2022, phân khúc căn hộ tăng mạnh

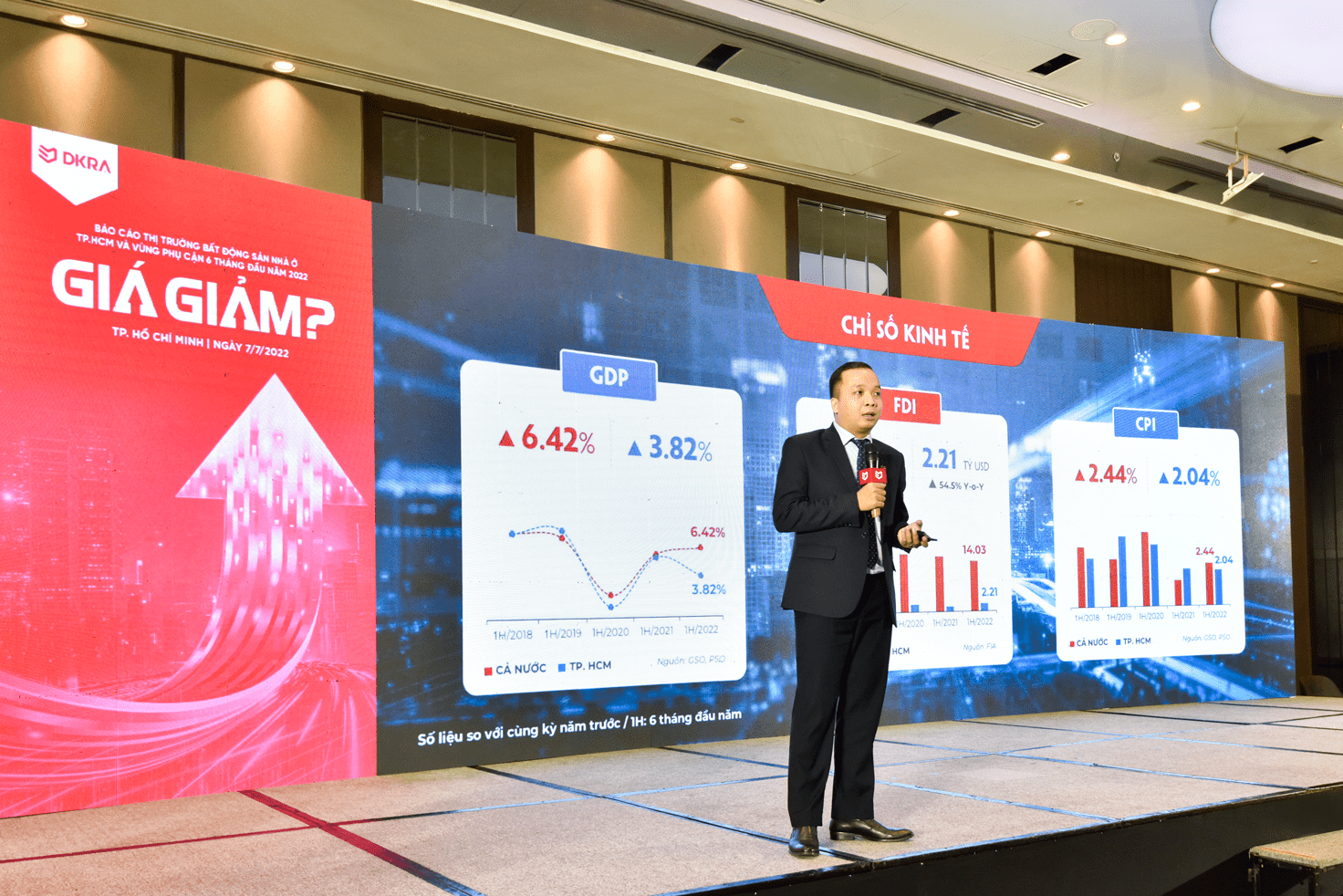

Ở TP.HCM và vùng phụ cận, thị trường bất động sản sơ cấp ghi nhận sự tăng trưởng mạnh cả về nguồn cung lẫn lượng tiêu thụ ở hầu hết các phân khúc. Với thị trường thứ cấp, mặt bằng giá tăng nhẹ so với cùng kỳ năm ngoái, tuy nhiên, thanh khoản thứ cấp sụt giảm. Riêng loại hình bất động sản nghỉ dưỡng, thị trường ghi nhận tín hiệu khởi sắc từ phân khúc biệt thự nghỉ dưỡng và nhà phố/shophouse nghỉ dưỡng.

Cụ thể, phân khúc đất nền trong 6 tháng đầu năm 2022 đón nhận khoảng 30 dự án với nguồn cung khoảng 4,904 sản phẩm, tăng 12% so với cùng kỳ năm trước (khoảng 4,361 nền). Lượng tiêu thụ đạt khoảng 3,863 nền, xấp xỉ 79% tổng nguồn cung mở bán mới, tăng khoảng 28% so với cùng kỳ năm 2021 (3,016 nền). Thị trường đất nền vùng phụ cận tiếp tục giữ vị thế chủ lực, tập trung chủ yếu ở thị trường Long An và Bình Dương khi chiếm 74% nguồn cung mới. Riêng tại TP.HCM, thị trường tiếp tục khan hiếm nguồn cung mới.

Phân khúc căn hộ trong nửa đầu năm 2022 ghi nhận nguồn cung mới tăng mạnh với 38 dự án mở bán (khoảng 16,803 căn), tăng 96% so với cùng kỳ năm 2021. Tỷ lệ tiêu thụ đạt khoảng 84% nguồn cung mới, tương đương 14,134 căn, tăng 77% so với cùng kỳ năm trước (8,000 căn). Trong đó, thị trường TP.HCM duy trì vị trí dẫn đầu khi chiếm 75.6% nguồn cung và 79.3% lượng tiêu thụ mới toàn thị trường. Nguồn cung tập trung tại khu Đông, thuộc một dự án đại đô thị tại TP.Thủ Đức. Phân khúc hạng A tiếp tục dẫn dắt thị trường, chiếm 58.7% tổng nguồn cung mở bán trong kỳ.

Nguồn cung mới nhà phố/biệt thự khu vực TP.HCM và các tỉnh giáp ranh có sự sụt giảm và phân bổ không đồng đều. Trong 6 tháng đầu năm 2022, thị trường đón nhận 3,142 căn nhà phố/biệt thự đến từ 29 dự án, bằng 55% so với cùng kỳ năm 2021. Tỷ lệ tiêu thụ đạt 64% tương đương 2,007 căn, bằng 88% so với cùng kỳ năm ngoái. Nguồn cung mới có xu hướng dịch chuyển về khu vực vệ tinh như Đồng Nai, Long An,... Giá bán sơ cấp ngày càng tăng, thị trường TP.HCM thiết lập mặt bằng giá mới với mức giá bán lên đến 700 tỷ đồng/căn. Đồng Nai ghi nhận giá bán cao nhất lên đến 107 tỷ đồng/căn.

Loại hình bất động sản nghỉ dưỡng ghi nhận diễn biến sôi động và tín hiệu khởi sắc ở hầu hết các phân khúc nhờ những thông tin phục hồi tích cực của hoạt động du lịch. Cụ thể, nguồn cung biệt thự nghỉ dưỡng 6 tháng đầu năm 2022 đón nhận 26 dự án mở bán với hơn 2,700 căn, tăng 53% so với cùng kỳ. Tỷ lệ tiêu thụ đạt mức khá cao, tương đương 75% (khoảng 2,085 căn), gấp 2.5 lần so với 6 tháng đầu năm 2021. Phân khúc nhà phố/shophouse nghỉ dưỡng ghi nhận nguồn cung mới với 5,145 căn đến từ 23 dự án, tăng 2.7 lần so với cùng kỳ năm ngoái. Tỷ lệ tiêu thụ trên nguồn cung mới đạt 75%. Riêng condotel ghi nhận sự sụt giảm nguồn cung so với cùng kỳ năm trước, nhưng tăng đáng kể so với 6 tháng cuối năm 2021 (khoảng 54%). Cụ thể, thị trường đón nhận 1,591 căn condotel mở bán đến từ 8 dự án. Tỷ lệ tiêu thụ trên nguồn cung mới khoảng 59% tương đương 944 căn, bằng 58% so với 6 tháng đầu năm 2021.

6 tháng cuối năm 2022, hầu hết các phân khúc tiếp tục duy trì ổn định

Theo dự báo từ DKRA Vietnam, nguồn cung mới và sức cầu của phân khúc đất nền trong 6 tháng cuối năm không có nhiều đột biến và tiếp tục duy trì ổn định như giai đoạn đầu năm. Nguồn cung tập trung tại các dự án đã mở bán trước đó và phân bổ ở thị trường giáp ranh TP.HCM như Đồng Nai, Long An và Bình Dương. Mặt bằng giá đất nền duy trì mức ổn định trong giai đoạn cuối năm.

Ở phân khúc căn hộ, nguồn cung mới tại TP.HCM có thể sụt giảm, đạt khoảng 70% nguồn cung 6 tháng đầu năm 2022 (9,000 - 11,000 căn); Bình Dương duy trì ở mức khoảng 3,000 - 4,000 căn; Long An khoảng 300 căn; các tỉnh thành khác khan hiếm nguồn cung mới. Sức cầu chung cũng như thanh khoản thị trường có thể tiếp tục bị ảnh hưởng nếu động thái siết tín dụng bất động sản của các ngân hàng chưa có hướng tháo gỡ kịp thời. Phân khúc căn hộ hạng A duy trì vị thế chủ đạo và dẫn dắt nguồn cung mới toàn thị trường. Dưới áp lực chi phí, đặc biệt là chi phí nguyên vật liệu, mặt bằng giá bán sơ cấp có thể sẽ tăng trong khi giá bán thứ cấp không có nhiều biến động.

Nguồn cung mới và sức cầu phân khúc nhà phố/biệt thự có thể tăng nhẹ so với đầu năm, dự báo khoảng 4,000 - 5,000 căn. Đồng Nai tiếp tục dẫn đầu nguồn cung với khoảng 1,500 căn, theo sau là Long An và Bình Dương dao động khoảng 1,000 căn, TP.HCM dao động khoảng 600 căn, chủ yếu tập trung ở khu Đông. Mặt bằng giá sơ cấp sẽ tiếp tục xu hướng tăng do áp lực về chi phí đầu vào và lạm phát.

Với bất động sản nghỉ dưỡng, nguồn cung mới condotel dự báo tăng so với 6 tháng đầu năm, cung cấp ra thị trường khoảng 2,000 - 2,500 căn, tập trung phần lớn tại Bình Định, Bà Rịa - Vũng Tàu và Quảng Bình. Trong khi đó, nguồn cung biệt thự nghỉ dưỡng và nhà phố/shophouse nghỉ dưỡng 6 tháng cuối năm duy trì ở mức ổn định, tương đương với những tháng đầu năm. Sức cầu chung thị trường có thể tăng nhẹ, giao dịch tập trung chủ yếu ở phân khúc nhà phố/shophouse nghỉ dưỡng, biệt thự nghỉ dưỡng và tập trung vào những dự án được phát triển bởi các chủ đầu tư lớn, uy tín. Những dự án nằm trong khu nghỉ dưỡng phức hợp, đầy đủ tiện nghi và có vị trí tốt tiếp tục nhận được sự quan tâm của khách hàng.

Theo DKRA Vietnam